オープンデータ活用術・完全版【第2章】⑤事件記者的な「財務諸表」の読み方

D-JEDI理事:熊田安伸

この連載にもたびたび登場する、法人の基本資料「財務諸表」。なぜ重視しているのかというと、情報が本当にたくさん詰まっているからです。今やオープンにされているものが多いので、使わない手はありません。一般的な読み方、あるいは経済記者的な読み方は、解説書などが多数あるので、そちらをご覧ください。完全に「我流」ではありますが、眺めていくだけで「あれ? おかしくないか」と気付ける事件記者的なポイントを解説します。

「損益計算書」「正味財産増減計算書」を眺めてみよう

収入(Profit)と支出(Loss)を記入した「損益計算書」(P/L)、各種法人の場合は「正味財産増減計算書」と呼ばれる財務諸表を見てみましょう。

「受託料収入」がやたら多いと、官庁などから多額の事業委託を受けているということが分かります。取材のターゲットにすべき法人かどうかが見分けられるということです。

「補助金」をどれくらい受け取っているのかも見て取れます。「事業収入」と比べて比率があまりに大きければ、補助金を入手するだけ、あるいはばらまくことだけが目的化してしまった法人である可能性も出てきます。

「退職給付引当金」は、役員や理事などが退職する際の退職金をあらかじめ用意しておくものです。過去には天下り法人を渡り歩いて、何度も退職金をせしめる官僚OBが問題となりました。多額の退職金になっていないかどうか、チェックしておきましょう。

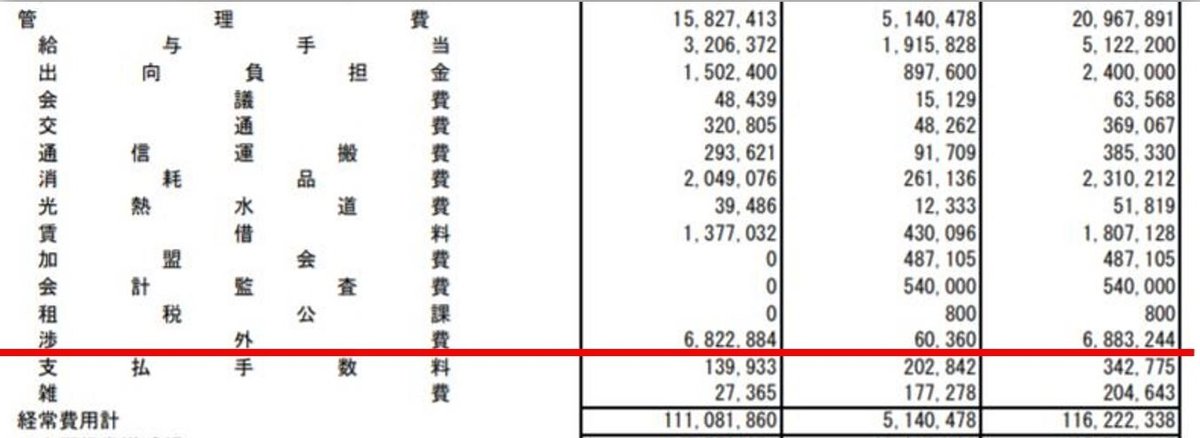

「管理費」をチェック

公益性の高い法人では給与や交通費、水道光熱費など各種の経費が含まれる「管理費」にも目を配りましょう。事業収入もなく、補助金を受け取るばかりで給与がやたら高い。そんなケースが見られればもちろん問題なので、管理費の割合には注目すべきです。

日本経済新聞のシリーズ「国費解剖」では、ある独立行政法人を通して配られた補助金が、「105億円を配るために管理費が68億円もかかっていた」ケースが明らかにされています。管理費の中でも特に大きかったのが人件費で、高すぎではないかと指摘していました。

さらに管理費の中で「渉外費」がやたらと突出しているケースがあれば注目しましょう。渉外費とは一般企業でいうと、交際費みたいなもの。要するに飲み食い代です(そうでないものも含まれることがあるので確認が必要ですが)。特に公益性が高い法人の場合、そんなに必要なのかどうか検証してみてもいいかもしれません。

「過年度法人税」をチェック

P/Lに「過年度法人税」という項目が登場した場合、これは絶対に見逃せません。

ここから先は会員限定です。こんな項目が出てきたら要注意!という項目についてご紹介しますよ。